02 de junho de 2026

Por que os reajustes dos planos empresariais familiares costumam ser tão maiores que os dos planos individuais?

Quando a ANS divulga o percentual máximo de reajuste dos planos individuais, muitas famílias têm a mesma reação:

"Como o índice autorizado foi de pouco mais de 5%, mas o meu plano aumentou mais de 15%?"

Essa dúvida é especialmente comum entre pessoas que contrataram o plano de saúde utilizando um CNPJ, mesmo que o contrato seja utilizado apenas pelos integrantes da própria família.

Na prática, enquanto milhares de consumidores veem os planos individuais receberem reajustes limitados por um percentual definido pela ANS, muitos contratos empresariais familiares acabam sendo reajustados em patamares muito superiores ano após ano.

Mas por que isso acontece?

A resposta está na própria forma como esses contratos são classificados e reajustados.

O que diferencia um plano individual de um plano empresarial?

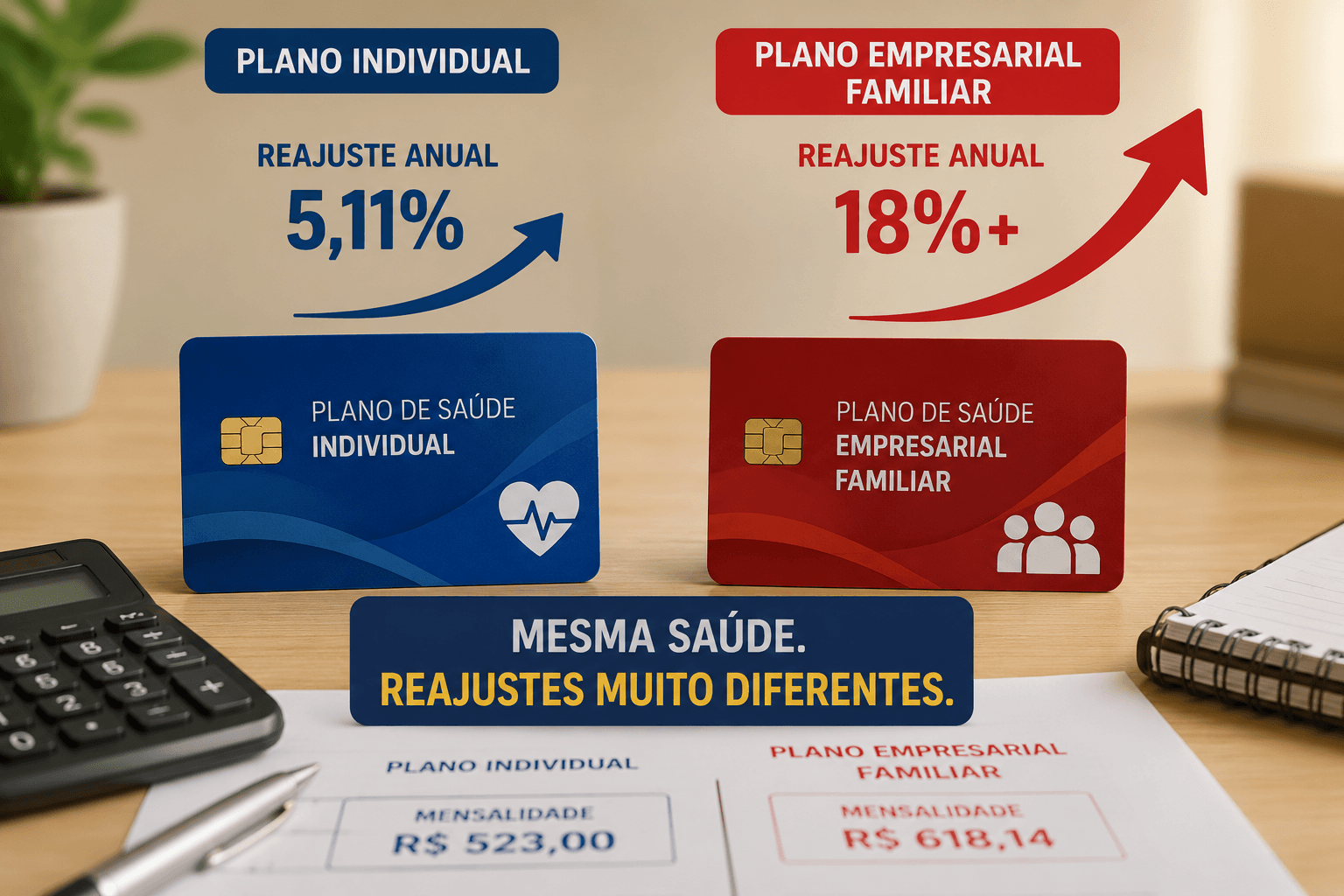

Os planos individuais e familiares possuem uma característica importante: os reajustes anuais são controlados pela Agência Nacional de Saúde Suplementar (ANS).

Isso significa que existe um limite máximo para os aumentos aplicados pelas operadoras.

Já os planos empresariais funcionam de maneira diferente.

Nessa modalidade, a ANS não estabelece um teto anual de reajuste para a maioria dos contratos.

Em vez disso, as próprias operadoras definem os percentuais que serão aplicados, utilizando critérios relacionados à sinistralidade da carteira, custos assistenciais e outros indicadores internos.

É justamente nesse ponto que começam as diferenças.

O crescimento dos planos empresariais familiares

Nos últimos anos, tornou-se cada vez mais comum a contratação de planos empresariais por pequenos empresários, profissionais liberais e até mesmo famílias que possuem um CNPJ ativo.

Em muitos casos, o contrato é formado apenas por marido, esposa e filhos.

Ou seja, apesar de estar formalmente enquadrado como empresarial, o plano acaba funcionando na prática como um plano familiar.

A promessa normalmente é atraente.

Mensalidades iniciais competitivas, facilidade de contratação e acesso às mesmas redes credenciadas dos demais produtos.

O problema costuma aparecer com o passar dos anos.

Por que os reajustes costumam ser tão altos?

Quando um contrato é enquadrado como empresarial, ele deixa de contar com a proteção do índice anual divulgado pela ANS para os planos individuais.

Na prática, isso abre espaço para reajustes significativamente maiores.

Enquanto o consumidor acompanha nos noticiários a divulgação de um percentual próximo de 5% para os planos individuais, seu contrato pode receber aumentos de 15%, 20% ou até mais.

E existe um efeito que muitas pessoas não percebem.

O problema não é apenas o reajuste daquele ano.

É o acúmulo sucessivo desses aumentos.

Um reajuste de 20% não impacta apenas a mensalidade atual.

Ele passa a servir de base para os reajustes futuros.

Assim, a cada renovação anual, o valor do plano tende a se distanciar ainda mais do que seria esperado em contratos submetidos aos índices regulados pela ANS.

É justamente por isso que muitas famílias relatam a sensação de que o plano se tornou financeiramente insustentável depois de alguns anos.

O que gera tanta discussão sobre esses contratos?

A grande discussão surge quando o plano empresarial possui características muito semelhantes às de um plano familiar tradicional.

Em muitos contratos existem poucos beneficiários.

Frequentemente todos pertencem ao mesmo núcleo familiar.

Não há verdadeira negociação coletiva.

Não existe poder de barganha do consumidor.

E a contratação ocorre apenas porque havia um CNPJ disponível.

Diante dessa realidade, passou a crescer o debate sobre situações em que determinados contratos empresariais familiares podem receber tratamento semelhante ao conferido aos consumidores dos planos individuais.

A análise depende das características específicas de cada caso, mas esse tema tem sido objeto de inúmeras discussões judiciais em todo o país.

Por que identificar essa situação é tão importante?

Muitas famílias acreditam que o problema está apenas no valor elevado da mensalidade.

Mas, em diversas situações, o verdadeiro problema está na estrutura do contrato.

Quando a origem dos aumentos é identificada corretamente, torna-se possível compreender se os reajustes aplicados estão compatíveis com as características do plano e quais medidas podem ser avaliadas para discutir essa situação.

Por isso, antes de cancelar o contrato, reduzir coberturas ou migrar para um plano inferior, costuma ser importante entender exatamente qual modalidade foi contratada e como os reajustes vêm sendo calculados ao longo dos anos.

Afinal, trocar de plano nem sempre resolve a causa do problema.

Em alguns casos, a principal questão está justamente na forma como aquele contrato vem sendo reajustado.

Conclusão

A diferença entre os reajustes dos planos individuais e dos planos empresariais familiares não ocorre por acaso.

Ela decorre das regras distintas aplicadas a cada modalidade.

Enquanto os planos individuais possuem reajustes limitados pelos índices divulgados pela ANS, os contratos empresariais podem sofrer aumentos significativamente maiores, especialmente quando utilizados por grupos familiares reduzidos.

Compreender essa diferença é o primeiro passo para entender por que tantas famílias acabam enfrentando mensalidades cada vez mais altas e por que esse tema tem gerado tantas discussões nos tribunais.

E, muitas vezes, é justamente essa análise inicial que permite identificar se o contrato possui características que merecem uma avaliação mais aprofundada.